- CARATTERISTICHE GENERALI

- OMAGGI NATALIZI NON OGGETTO DELLA PROPRIA ATTIVITA’ D’IMPRESA

- OMAGGI NATALIZI OGGETTO DELLA PROPRIA ATTIVITA’ D’IMPRESA

- OMAGGI NATALIZI: LA DEDUCIBILITA’ DEI COSTI

In occasione delle festività natalizie è consuetudine per le imprese ed i professionisti offrire omaggi ai propri clienti e dipendenti.

Cogliamo quindi l’occasione per approfondire l’argomento.

CARATTERISTICHE GENERALI

Da un punto di vista fiscale occorre tener conto dei limiti di deducibilità dei costi e della relativa detraibilità dell’Iva, ed è pertanto necessario identificare:

• la tipologia dei beni oggetto dell’omaggio;

• le caratteristiche del soggetto ricevente.

Relativamente ai beni, occorre differenziare tra beni acquisiti appositamente per essere omaggiati, e omaggi costituiti da beni oggetto dell’attività d’impresa.

Con riferimento al soggetto ricevente, occorre distinguere tra dipendenti, clienti, consulenti, agenti e rappresentanti o altri soggetti terzi rispetto all’impresa.

Al fine della deducibilità delle imposte dirette e della detraibilità dell’IVA, è sempre necessario che la spesa sia inerente, ossia deve trattarsi di forniture di beni e/o prestazione di servizi a titolo gratuito, con obbiettivi promozionali e/o di potenziale beneficio economico, anche in relazione agli usi e alle pratiche commerciali del settore.

Genericamente, l’omaggio che non costituisce oggetto dell’attività propria dell’impresa è definito “spesa di rappresentanza” se destinato ai clienti, mentre, se destinato ai dipendenti, viene classificato come “spesa per prestazione di lavoro”.

OMAGGI NATALIZI NON OGGETTO DELLA PROPRIA ATTIVITA’ D’IMPRESA

In base al decreto legislativo delle semplificazioni fiscali (D. Lgs. n. 175/2014, art. 30), e all’art. 2, comma 2, n. 4) DPR n. 633/72, risulta quanto di seguito.

Per le imprese:

- La detrazione dell’IVA a credito può essere effettuata se il costo unitario del bene oggetto dell’omaggio ha un valore unitario inferiore ai 50 euro, viceversa non potrà essere effettuata se il costo unitario del bene supera i 50 euro;

- La cessione gratuita (l’omaggio) risulta esclusa dall’IVA;

- Per quanto riguarda IRPEF e IRES, la deducibilità della spesa può essere calcolata nel limite annuo deducibile, oppure per intero nell’esercizio, se il valore unitario è minore e/o uguale a 50 euro.

Per i lavoratori autonomi:

- La Detrazione dell’IVA a credito può essere effettuata se il costo unitario dell’omaggio ha un valore minore e/o uguale a 50 euro (salvo caso in cui sia stato scelto di non detrarre l’IVA sull’acquisto per non assoggettare ad IVA l’omaggio), viceversa, non può essere effettuata nel caso in cui il costo unitario sia superiore ai 50 euro;

- La cessione gratuita risulta imponibile IVA se il costo unitario dell’omaggio è minore e/o uguale a 50 euro; viceversa risulta esclusa dall’IVA se il costo unitario dell’omaggio è superiore a 50 euro (per entrambi i casi, salvo sia stato scelto di non detrarre l’IVA sull’acquisto per non assoggettare ad IVA l’omaggio);

- Per quanto riguarda IRPEF e IRES, la deducibilità della spesa può essere calcolata nel limite dell’1% dei compensi percepiti durante il periodo d’imposta.

Per gli omaggi effettuati ai dipendenti l’Iva è sempre Indeducibile.

OMAGGI NATALIZI OGGETTO DELLA PROPRIA ATTIVITA’ D’IMPRESA

Nel momento in cui il bene risulta essere oggetto dell’attività d’impresa, l’Iva è già stata detratta, poiché l’acquisto o la produzione dello stesso, sono stati fatti precedentemente all’omaggio; viene pertanto applicata la regola generale dell’imponibilità della cessione.

La cessione gratuita di un bene oggetto dell’attività, è imponibile IVA a prescindere dal valore unitario del bene, salvo caso in cui l’imposta relativa all’acquisto non sia stata detratta.

La base imponibile viene calcolata in misura pari al prezzo di acquisto o al prezzo di costo del bene.

In quanto cessione gratuita non risulta l’obbligo di rivalsa, pertanto, non sarà necessario richiedere il pagamento dell’IVA al destinatario, bensì la stessa rimarrà a carico del soggetto che sta effettuando l’omaggio, tramite due metodologie:

- Con emissione di autofattura, che potrà essere redatta per singolo omaggio oppure in modo riepilogativo per gli omaggi del mese di riferimento (da registrare nel registro Iva delle vendite);

- Con annotazione nell’apposito registro degli omaggi (da compilare con riferimento agli omaggi forniti in ciascun giorno).

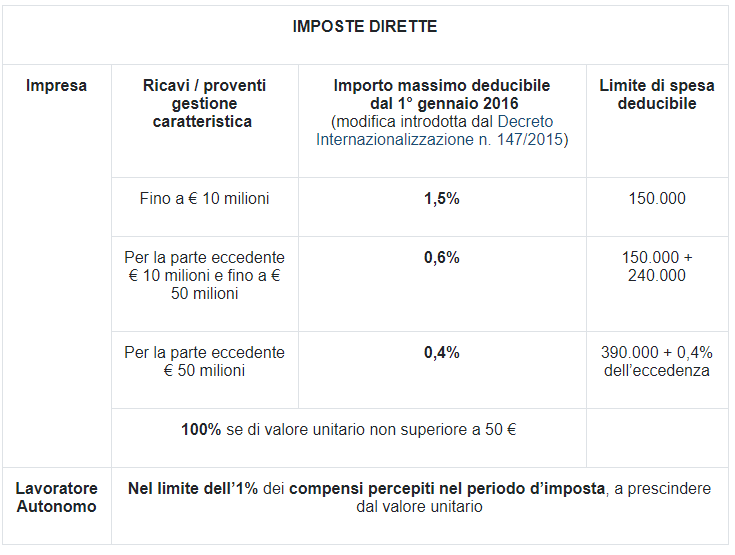

OMAGGI NATALIZI: LA DEDUCIBILITA’ DEI COSTI

Genericamente, gli omaggi natalizi vengono categorizzati come: “spese di rappresentanza” e dal 2016 sono deducibili entro determinati limiti: